2019-09-19 13:39:13

������������Ƹ������ //hlj.huatu.com/jinrong/

App����Ƶˢ����

����鿴

����������������Ƹ�������ṩ����������Ƹ����������Ϣ��2019�������ְ�Ƹ�Ƶ���㣺����Ҫ�˽ⲻһ����������������ں�����ʡ��������ʸ��ԣ�����ָ��,������Ƹ�������ɵ����ݣ����ע������������Ƹ������/���������¿����������౸�����Ͽɹ�ע���ſͷ���huatu170�� �Ź��ںţ���hljhtjy���Լ���������Ⱥ��690545134��

|

��������ͼ��ѯ�绰��0451-88882340

|

������ѯ��

|

���������ϰ�����Ⱥ

��������2019��������ְ�Ƶ�С���������Ӧ�ý��뱸���Σ������ⲿ��֪ʶ���Դ��Ҫ��“����”��Ҫ��“����”���������ص㣬��Ҫ����100%�����ӣ�����С���������������֪ʶ�㣬ϣ����������������˳��ͨ�����ԡ�

��������ͼͼ����ҽ�������ĸ�Ƶ���㣺����Ĺ��ɡ�

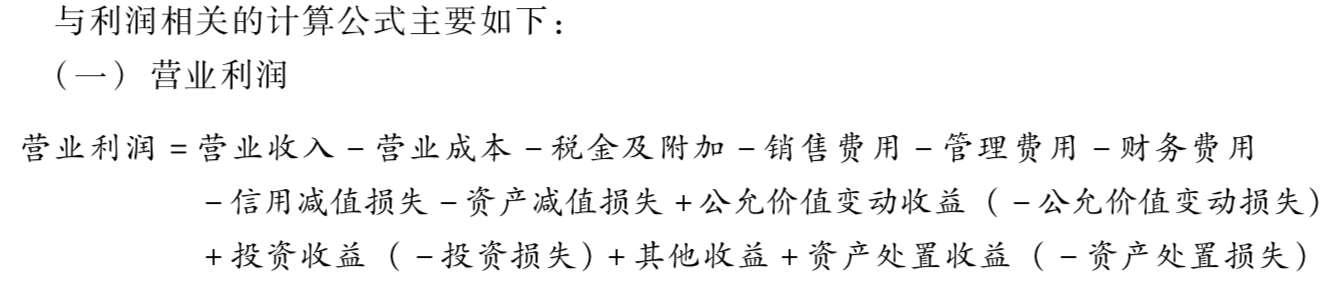

����Ø ����һ��Ӫҵ����

����1. ˰���ӣ�

����ȫ��ʵ��“Ӫ����”֮��“Ӫҵ˰����”��Ŀ���Ƶ���Ϊ“˰����”; ֮ǰͨ��“��������”�����˰��(����˰������˰������ʹ��˰��ӡ��˰)��Ӫ����֮��ȫ��ͨ��“˰����”�����㡣

����2. ���ü�ֵ��ʧ��

������ҵ���ڼ���Ļ�������ƴ����У�ԭ����“�ʲ���ֵ��ʧ”��Ŀ��Ϊ“���ü�ֵ��ʧ”��

����3. �ʲ��������棺

������ӳ��ҵ���ۻ���Ϊ���д��۵ķ������ʲ�(���ڹ��ߡ����ڹ�ȨͶ�ʺ�Ͷ���Է��ز�����)������(�ӹ�˾��ҵ�����)ʱȷ�ϵĴ������û���ʧ���Լ�δ����Ϊ���д��۵Ĺ̶��ʲ����ڽ����̡������������ʲ��������ʲ������������û���ʧ��������ծ�����������÷������ʲ����������û���ʧ�ͷǻ������ʲ������л����������ʲ����������û���ʧ��

������ע�⡿

����(1)Ӫҵ����/�ɱ���������Ӫҵ������/�ɱ�������ҵ������/�ɱ�;

����(2)ע��仯���������ݣ�˰����;���ü�ֵ��ʧ;�ʲ��������档

����(3)����ھ���“��Ӫһ˰������������”

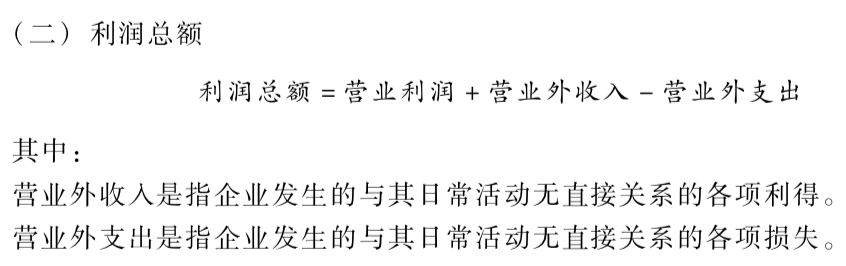

����Ø �������Ӫҵ����֧

����1. Ӫҵ������

������Ҫ�����������ʲ����𱨷����桢��ӯ���á��������á��ǻ������ʲ��������á�ծ���������õ� ��

�����������ʲ����𱨷����棬ָ����Ȼ�ֺ��ȷ���������ɥʧʹ�ù��ܶ����Ϸ������ʲ����������������档

������ע�⡿ ע�����ʲ������������֣��������ʲ��ij���/�������û���ʧ�������ʲ���������;�������ʲ�����ٱ�������/��ʧ������Ӫҵ����֧��

����2. Ӫҵ��֧��

������Ҫ�����������ʲ����𱨷���ʧ�������Ծ���֧�����̿���ʧ���dz���ʧ������֧�����ǻ������ʲ�������ʧ��ծ��������ʧ�ȡ�

�����dz���ʧ��ָ��ҵ�����������(����Ȼ�ֺ���)��ɵ���ʧ���۳����չ�˾�⳥��Ӧ����Ӫҵ��֧���ľ���ʧ��

������ע�⡿������ԭ����ֽ��ȱ����“��������”���У�������Ӫҵ��֧����

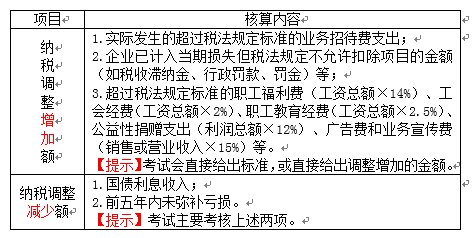

����Ø ��������������

����1. ����˰����=��������˰+��������˰����(-��������˰����)

|

����˰���� |

��������˰ |

˰���Ƕȵĵ���Ӧ������˰ |

|

|

��������˰ |

��������˰�ʲ� |

�ɵֿ���ʱ�Բ���×δ����������˰˰�� |

|

|

��������˰��ծ |

Ӧ��˰��ʱ�Բ���×δ����������˰˰�� |

||

������ע�⡿˰����������飬�����Բ������ʱ�Բ��죬��ʱ�Բ��������������˰���á�

����2. ��������˰��Ϊ����Ӧ������˰

����Ӧ������˰=Ӧ��˰���ö�×����˰˰��

����Ӧ��˰���ö�=˰ǰ�������+��˰�������Ӷ�-��˰�������ٶ�

����3. ��������˰����=��������˰�ʲ����ӷ�����+��������˰��ծ���ٷ�����;

������������˰����=��������˰�ʲ����ٷ�����+��������˰��ծ���ӷ����

����������2019�������ְ�Ƹ�Ƶ���㣺����Ҫ�˽ⲻһ��������ȫ�����ݣ����������������Ƹ������Ϣ��������������ͼ�Ź��ں�(hljhtjy)������ע������������Ƹ��/���������¿�������

���༭����������ͼ�༭��

�����ſͷ�

�����ſͷ�

���߿ͷ���

���߿ͷ���

10��+

�Ķ���10w+

��˿1000+

������

��������ͼ�����ٷ���

������ʡ���������ϸ�������ֱ��406�Ż�ͼ����

�ͷ����ߣ�0451-88882340

��վ��//haerbin.huatu.com/

{kind=link}